ในช่วงที่ผ่านมา มีหลายเหตุการณ์สำคัญที่เกิดขึ้นกับตลาดทุนไทย อันส่งผลต่อความเชื่อมั่นของผู้ลงทุน และการกำกับดูแลตลาดทุนไทยของสำนักงาน ก.ล.ต. ที่ต้องการกำกับดูแลบริษัทจดทะเบียนให้มีธรรมาภิบาลที่ดี มีกลไกตรวจสอบการถ่วงดุลภายในอย่างมีประสิทธิภาพแล้ว ยังมีภารกิจในการส่งเสริมศักยภาพผู้ลงทุน ให้มีความรู้และความพร้อมในการบรรลุเป้าหมายทางการลงทุนของตนเอง และรู้สิทธิ หน้าที่ของตนเอง พร้อมที่จะปกป้องให้ปลอดภัยจากผู้ที่ตั้งใจใช้ตลาดทุนเป็นเครื่องมือในการทุจริตเงินลงทุนของผู้ลงทุนได้

หนึ่งในเรื่องสำคัญที่องค์กรกำกับดูแลทั่วโลกต่างให้ความสำคัญ คือ ความถูกต้องและโปร่งใสของงบการเงิน (Financial Statements' Accuracy) ซึ่งเป็นหน้าต่างบานใหญ่ที่ผู้ลงทุนนั้น ใช้ในการประเมินการดำเนินการที่ผ่านมา รวมถึงคาดการณ์ศักยภาพในการเติบโตของกิจการ และคาดหวังผลตอบแทนจากการลงทุนในอนาคต

ทั้งนี้ งบการเงินที่บริษัทจดทะเบียนได้จัดทำ ประกอบด้วย งบแสดงฐานะการเงิน ดูว่ากิจการมีสินทรัพย์อะไร มีหนี้สินมากน้อยเท่าไร และมีส่วนทุน (ส่วนของผู้ถือหุ้น) เหลือเท่าไร มีความมั่นคงหรือไม่ งบกำไรขาดทุน แสดงผลการดำเนินงานของกิจการในงวดบัญชีนั้น โดยจะแสดงรายได้ ค่าใช้จ่าย และ กำไรหรือ ขาดทุนสุทธิ ซึ่งจะช่วยให้ผู้ลงทุนทราบว่าผลกำไรหรือขาดทุนของกิจการนั้นมาจากรายได้หรือค่าใช้จ่ายส่วนใด มีความสมเหตุสมผลหรือไม่ เพื่อนำไปคาดการณ์ผลการดำเนินงานในอนาคต งบกระแสเงินสด แสดงแหล่งที่มา/ใช้ไปของเงินซึ่งเกิดจากการดำเนินกิจกรรมต่าง ๆ กิจการ โดยสามารถนำไปวิเคราะห์สภาพคล่องของกระแสเงินสดร่วมกับข้อมูลอื่นที่แสดงในงบการเงิน งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น เพื่อดูการเพิ่มขึ้นหรือลดลงของสัดส่วนของเจ้าของว่ามีสาเหตุมาจากอะไร และหมายเหตุประกอบงบการเงิน ซึ่งจะให้ข้อมูลรายละเอียดต่าง ๆ ที่นอกเหนือไปจากในงบการเงินส่วนอื่นข้างต้น เช่น นโยบายการบัญชีที่กิจการใช้ รายละเอียดของรายการบัญชีที่สำคัญ ตารางการจัดชั้นอายุลูกหนี้ เป็นต้น

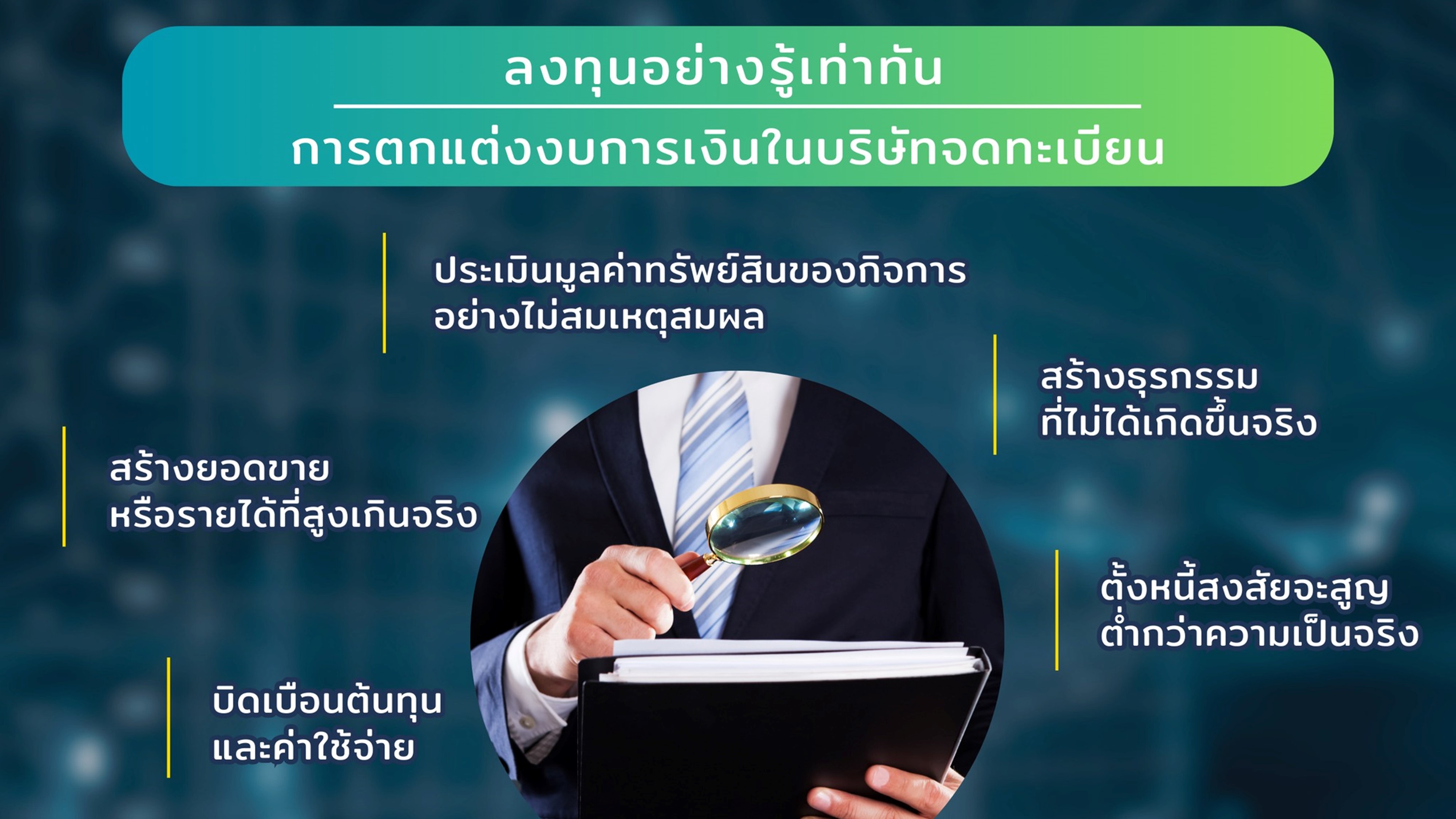

ในขณะที่งบการเงินเป็นเครื่องมือสำคัญที่ผู้ลงทุนใช้ศึกษาข้อมูลการดำเนินการที่ผ่านมาของบริษัท เพื่อคาดการณ์โอกาสที่จะเกิดขึ้นในอนาคต ในบางครั้ง งบการเงินก็ถูกใช้เป็นเครื่องมือในการตกแต่งตัวเลขทางบัญชีเพื่อให้กิจการมีความน่าสนใจ น่าเชื่อถือ หรือเพื่อเพิ่มมูลค่าหลักทรัพย์ของกิจการเพื่อดึงดูดการซื้อขายจากผู้ลงทุนรายย่อย หรือการทำให้อันดับเครดิตเรทติ้งน่าสนใจลงทุนเพื่อให้เกิดผลดีต่อการออกตราสารหนี้เพื่อระดมเงินทุน เป็นต้น ซึ่งการตกแต่งให้งบการเงินดูดี ไม่ว่าจะเป็นการทำให้กำไรดูสวยงามด้วยการตกแต่งรายได้หรือค่าใช้จ่าย หรือทำให้ฐานะการเงินที่สะท้อนในทรัพย์สิน หนี้สิน ที่นำไปคำนวณอัตราส่วนทางการเงินต่าง ๆ น่าสนใจสำหรับผู้ลงทุน เจ้าหนี้ คู่ค้า โดยรูปแบบการตกแต่งบัญชีที่พบบ่อย มีพฤติการณ์ตัวอย่างเพื่อเป็นกรณีศึกษาในหลากหลายวิธี เช่น

(1) การสร้างยอดขายหรือรายได้ที่สูงเกินจริง : วิธีนี้จะช่วยให้กิจการมีรายได้เพิ่มขึ้น ส่งผลต่อกำไรที่สูงขึ้น เช่น การบันทึกตัวเลขยอดขายสินค้าที่ฝากขาย (consignment) ทันทีที่นำสินค้าไปวางจำหน่าย โดยยังไม่ได้ขายออกไปจริง ทำให้รับรู้รายได้เร็วกว่ากำหนด หรือมีการบันทึกยอดขายและยอดลูกหนี้ที่สั่งจองสินค้าที่ยังไม่ได้มีการส่งมอบและชำระเงินจริง ซึ่งทำให้ลูกหนี้การค้า/รายได้ค้างรับเพิ่มสูงขึ้น เมื่อเวลาผ่านไปและยังไม่ได้รับชำระเงิน ตารางการจัดชั้นอายุลูกหนี้ที่เปิดเผยในหมายเหตุประกอบงบการเงินก็จะแสดงจำนวนลูกหนี้ค้างนานที่เพิ่มขึ้น เป็นต้น

(2) การบิดเบือนต้นทุนและค่าใช้จ่าย : กิจการอาจชะลอการรับรู้ต้นทุนการผลิตและค่าใช้จ่ายที่เกิดขึ้นจริง เพื่อให้เกิดการเพิ่มผลกำไรในระยะสั้น ซึ่งบางครั้งอาจใช้การเลื่อนการบำรุงรักษาในสิ่งที่จำเป็นต่อการผลิตสินค้าให้แก่กิจการ หรือประมาณอายุการใช้งานของทรัพย์สินเกินกว่าอายุการใช้งานจริง เพื่อให้บันทึกค่าเสื่อมราคาและ

ค่าตัดจำหน่ายที่ต่ำกว่าความเป็นจริง ทำให้หักค่าใช้จ่ายน้อยลง กำไรจึงดูดีกว่าที่ควรจะเป็นนั่นเอง

(3) การตั้งหนี้สงสัยจะสูญ ต่ำกว่าความเป็นจริง : เมื่อกิจการมีลูกค้าที่คาดว่าจะไม่สามารถเรียกเก็บเงินได้ จะต้องมีการตั้งค่าเผื่อหนี้สงสัยจะสูญ ซึ่งหากกิจการตั้งไว้ให้ต่ำกว่าความเป็นจริง และส่งผลให้ตัวเลขกำไรที่ออกมาสูงกว่าความเป็นจริงได้

(4) การประเมินมูลค่าทรัพย์สินของกิจการอย่างไม่สมเหตุสมผล : กิจการอาจมีการประเมินมูลค่าทรัพย์สินในความครอบครองของตนเองที่สูงจนเกินไป อาทิการประเมินมูลค่าที่ดิน อาคาร และอุปกรณ์เพื่อให้มูลค่าของกิจการเพิ่มขึ้น ซึ่งส่งผลให้ทรัพย์สินที่แสดงในงบแสดงฐานะการเงินนั้นสูงเกินจริง หรือเป็นการประเมินราคาสินทรัพย์ให้สูงขึ้น เพื่อขายให้บริษัทที่เกี่ยวข้อง และทำให้บริษัทมีกำไร

(5) การสร้างธุรกรรมที่ไม่ได้เกิดขึ้นจริง : กรณีนี้ถือเป็นกรณีที่ร้ายแรงเนื่องจากเป็นการจงใจหลอกลวงผู้ใช้งบการเงิน ตัวอย่างที่เกิดขึ้น เช่น การสร้างคู่ค้าที่ไม่มีตัวตนจริง หรืออาจมีการซื้อขายระหว่างกันในกลุ่ม โดยไม่มีการเกิดรายการจริง แล้วบันทึกไว้เป็นยอดขายสินค้าของกิจการ ทำให้เกิดปริมาณซื้อขายเทียม สร้างให้มีการรับรู้กำไรของบริษัทที่ไม่เป็นความจริง หรือการไม่มีสต็อกสินค้าตามที่บันทึกบัญชี เพื่อให้ตัวเลขฐานะทางการเงินสวยหรู

ที่กล่าวมาข้างต้นนี้เป็นเพียงบางตัวอย่างของการตกแต่งตัวเลขทางบัญชี ซึ่งผู้ลงทุนพึงระวังอย่างมากในการใช้งบการเงินแต่เพียงอย่างเดียวในการประกอบการตัดสินใจ

ในเมื่องบการเงินซึ่งเป็นหัวใจสำคัญยังอาจถูกตกแต่งได้ แล้วผู้ลงทุนควรทำอย่างไร ?

งบการเงินเป็นแหล่งข้อมูลเชิงปริมาณที่ทำให้สามารถวิเคราะห์เปรียบเทียบผลการดำเนินงานของกิจการในปัจจุบันกับในช่วงก่อนหน้า หรือจะเปรียบเทียบกับธุรกิจที่มีลักษณะคล้ายคลึงกัน อย่างไรก็ตาม ผู้ลงทุนควรใช้ข้อมูลแวดล้อมเพื่อให้การวิเคราะห์บริษัทได้ดียิ่งขึ้น ดังนี้

1. ทำความเข้าใจความเห็นของผู้สอบบัญชี ซึ่งเป็นผู้สอบบัญชีตลาดทุนที่ได้รับความเห็นชอบจาก ก.ล.ต. โดยความเห็นของผู้สอบบัญชีจะเป็นตัวช่วยที่สะท้อนถึงคุณภาพของข้อมูลที่อยู่ในงบการเงินว่าเป็นไปตามมาตรฐานการบัญชีที่รับรองทั่วไปเพียงใด ทำให้ผู้ลงทุนได้ทราบถึงความถูกต้องและน่าเชื่อถือของงบการเงิน ตลอดจนข้อสังเกตต่าง ๆ ที่อาจเป็นข้อบกพร่องที่เกิดขึ้นได้ โดยความเห็นของผู้สอบบัญชี มีรูปแบบดังต่อไปนี้

- “ไม่มีเงื่อนไข” เมื่อเห็นว่างบการเงินนั้นถูกต้องตามควรแล้ว

- “มีเงื่อนไข” เมื่อเห็นว่างบการเงินบางส่วนอาจไม่ถูกต้องหรือตรวจสอบไม่ได้ พร้อมแสดงเหตุผลประกอบไว้เช่น อาจมีบางรายการที่เป็นสาระสำคัญ แต่ผู้สอบบัญชียังไม่ได้รับข้อมูลหรือหลักฐานที่เพียงพอ

- “ไม่แสดงความเห็น” เมื่อผู้สอบบัญชีไม่สามารถตรวจสอบงบการเงินโดยรวมได้เช่น ไม่สามารถเข้าถึงข้อมูลทางบัญชี หรือถูกจำกัดการเข้าถึงข้อมูลจนไม่สามารถประมวลความถูกต้องของงบการเงินโดยรวมได้

- “ไม่ถูกต้อง” เมื่อเห็นว่างบการเงินโดยรวมไม่ถูกต้องตามมาตรฐานทางบัญชีเช่น ไม่สามารถตรวจสอบที่มาของรายได้บางรายการของกิจการ หรืออาจมีข้อผิดพลาดที่อาจกระทบต่อสาระสำคัญในส่วนอื่น ๆ ของงบการเงินบริษัทได้

ในกรณีของงบการเงินที่ผู้สอบบัญชี “ไม่แสดงความเห็น” หรือเห็นว่า “ไม่ถูกต้อง” จะส่งผลต่อการขึ้นเครื่องหมาย SP* จากตลาดหลักทรัพย์อีกด้วย

นอกจากนี้ ผู้ลงทุนสามารถอาจหาความสัมพันธ์ของรายการในงบการเงินที่ผิดปกติจากอัตราส่วนทางการเงิน ที่สำคัญ เช่น การพิจารณาความสามารถในการบริหารสินทรัพย์ และส่วนของผู้ถือหุ้นของกิจการจาก ROA และ ROE การพิจารณาความสามารถในการเรียกเก็บหนี้ของกิจการด้วย อัตราหมุนเวียนของลูกหนี้ หรือ Receivables Turnover Ratio รวมถึงการพิจารณาความสามารถในการชำระดอกเบี้ยเงินกู้ของกิจการจาก Interest Coverage Ratio เป็นต้น

นอกจากนี้ ยังสามารถพิจารณาความสมเหตุสมผลของรายการที่เกิดขึ้นได้จากหมายเหตุประกอบงบการเงิน เช่น เมื่อกิจการมีกำไรเพิ่มขึ้นจากรายได้ที่เพิ่มขึ้นนั้น อาจตั้งข้อสังเกตว่าเป็นรายได้จากการขายสินค้าปกติหรือเป็นรายได้พิเศษที่เกิดครั้งเดียวหรือไม่ การเพิ่มขึ้นของทรัพย์สิน เกิดจากการซื้อทรัพย์สินมาใหม่ หรือเป็นการตีค่าความนิยม (Goodwill) เพิ่มขึ้น หรือบริษัทมีการเปลี่ยนหลักการบันทึกบัญชีเช่น นโยบายการบันทึกค่าเสื่อมราคา ทำให้ค่าเสื่อมราคาอาจได้รับผลกระทบ เป็นต้น

2. ติดตาม ศึกษาข้อมูลเชิงคุณภาพ เพื่อประเมินสถานการณ์ของบริษัทต่อเนื่อง จากแหล่งต่างๆ ดังนี้ ข่าวบริษัท เพื่อจะทราบความเปลี่ยนแปลง เช่น การไปลงทุนในธุรกิจใหม่ ๆ การลาออกของผู้บริหารระดับสูง โดยเฉพาะอย่างยิ่งกรรมการตรวจสอบ ความคืบหน้าการนำเงินที่ได้จากการระดมทุนไปใช้ตามวัตถุประสงค์ที่กำหนดไว้ การติดตามข่าวสารสำคัญจากหน่วยงานทางการ เช่น การออกคำสั่งให้บริษัทชี้แจงข้อเท็จจริงต่าง ๆ การจัดให้มีการตรวจสอบเป็นกรณีพิเศษ ตลอดจนการแจ้งเตือนให้ผู้ลงทุนใช้สิทธิในการเข้าร่วมประชุมผู้ถือหุ้นในวาระสำคัญต่าง ๆ เพื่อเป็นสัญญาณเตือนให้นักลงทุนได้ตระหนักถึงความผิดปกติที่อาจเกิดขึ้นกับกิจการ และ การเข้าร่วม opportunity day การประชุมผู้ถือหุ้น เพื่อเป็นโอกาสในการซักถามวิสัยทัศน์ของผู้บริหารบริษัท

นอกจากนี้ ยังสามารถศึกษาจากบทวิเคราะห์การลงทุน โดยนักวิเคราะห์การลงทุนที่ได้รับความเห็นชอบจาก ก.ล.ต. ในฐานะที่เป็นผู้ที่มีความเชี่ยวชาญในด้านการวิเคราะห์ทิศทางและผลประกอบการของบริษัท ซึ่งสามารถให้มุมมองการวิเคราะห์เชิงลึกของกิจการนั้น ๆ เพื่อประกอบการตัดสินใจแก่ผู้ลงทุนได้อีกทางหนึ่ง

จะเห็นได้ว่า การศึกษาทำความเข้าใจธุรกิจที่จะลงทุน จะต้องศึกษาข้อมูลรอบด้าน หมั่นติดตามความคืบหน้า และที่สำคัญ คือ ควรการกระจายการลงทุนในหลายอุตสาหกรรม หลายผลิตภัณฑ์ทางการเงินเพื่อลดความเสี่ยงเมื่อเกิดเหตุการณ์ที่ไม่คาดคิดกับกิจการที่เราลงทุน

________________________

* เครื่องหมาย SP หรือ Suspension เป็นเครื่องหมายแสดงการห้ามซื้อขายหลักทรัพย์จดทะเบียนเป็นการชั่วคราว ในกรณีที่ผู้สอบบัญชีไม่แสดงความเห็นต่องบการเงิน ตลาดหลักทรัพย์จะขึ้นเครื่องหมาย SP เป็นเวลา 1 วัน ส่วนในกรณีที่ผู้สอบบัญชีแสดงความเห็นว่างบการเงินไม่ถูกต้องตลาดหลักทรัพย์จะขึ้นเครื่องหมาย SP เพื่อห้ามการซื้อหรือขายหลักทรัพย์ของบริษัท จนกว่าจะมีการนำส่งงบการเงินฉบับแก้ไขและเผยแพร่ต่อผู้ลงทุนแล้ว หรือจนกว่าจะมีข้อสรุปว่าบริษัทไม่ต้องแก้ไขงบการเงิน